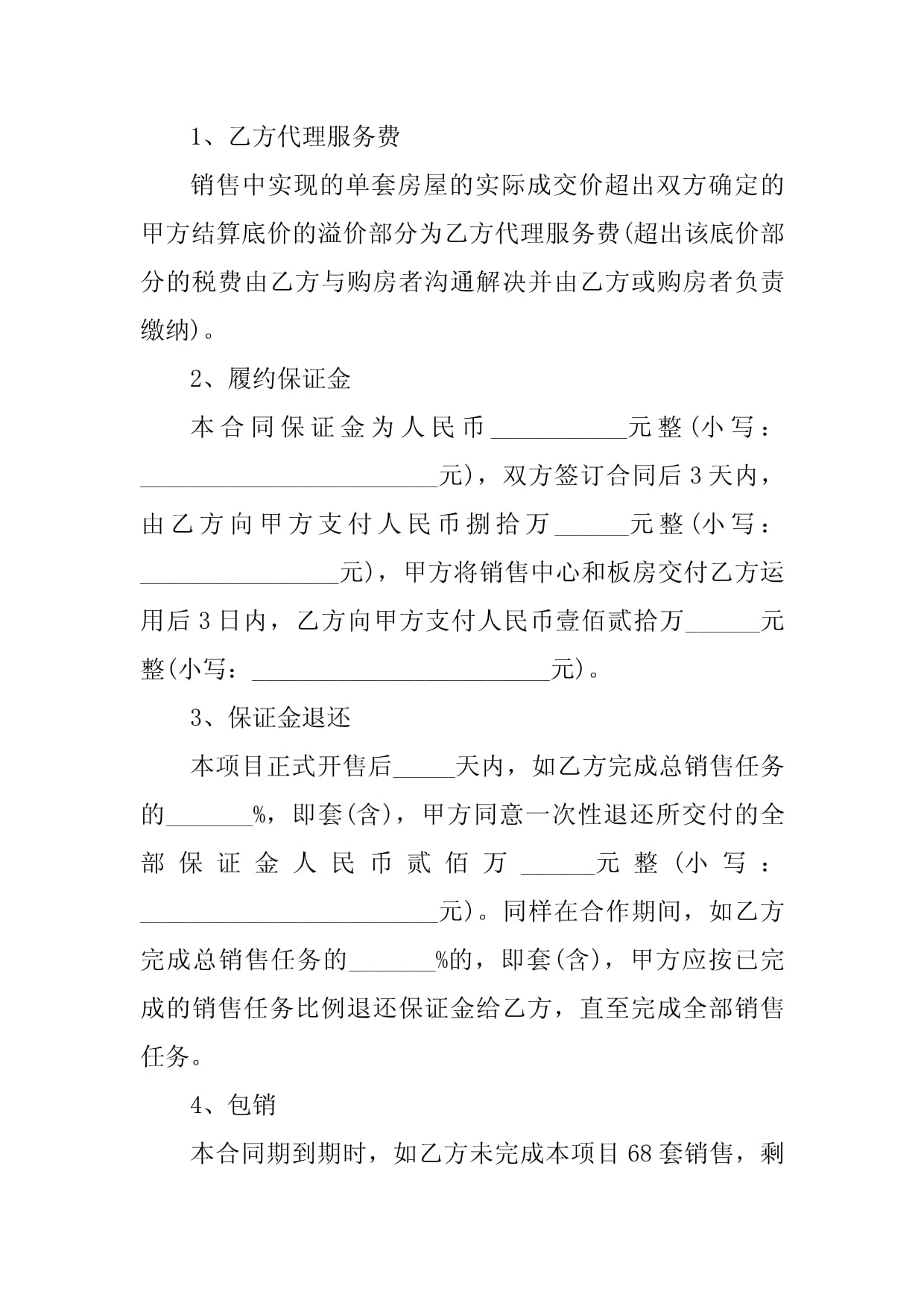

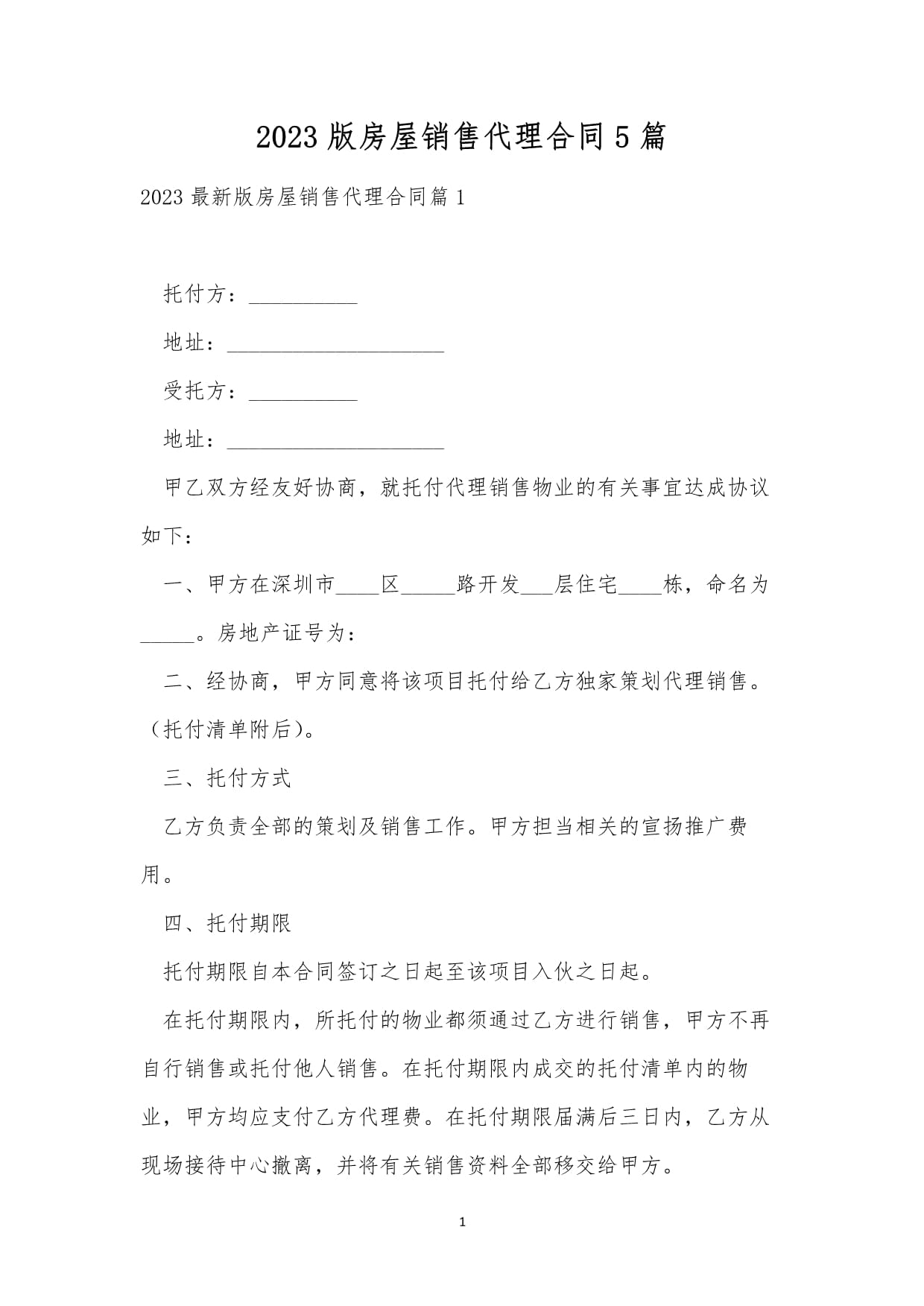

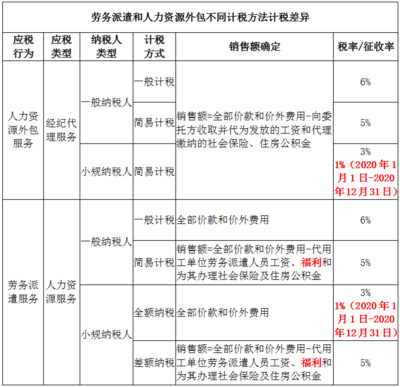

在稅收政策的叢林中,小規(guī)模企業(yè),特別是勞務(wù)派遣公司,近年來(lái)迎來(lái)了一條頗有意思的減稅通道。根據(jù)最新稅務(wù)總局的答疑和例行指南,如果一家小規(guī)模納稅人性質(zhì)的勞務(wù)派遣公司承接的不僅是單純代發(fā)工資并開(kāi)票的人數(shù)運(yùn)輸,而是提供了完整的“房屋銷售代理服務(wù)”——指的通常是兼具客戶資源溝通、物業(yè)初步商談判和跟服務(wù)的一攬子方案——?jiǎng)t該部分對(duì)應(yīng)的服務(wù)酬金應(yīng)稅收入可選擇差額納稅,適用減按1%征收率的增值稅扶持優(yōu)惠政策(若按季度銷售額上限判定并在合乎增值稅小規(guī)模納稅人政策范圍內(nèi))。否則,未囊此項(xiàng)情形的,就需要依賴于概括性1%征收率過(guò)渡政策的計(jì)稅口徑。需要預(yù)備的關(guān)鍵票據(jù)完整情況將會(huì)涉及到日后合規(guī)申萬(wàn)一被追溯期的退稅鋪墊使用.\n\n需要踏踏實(shí)記住幾個(gè)點(diǎn):①前提之一是核心財(cái)務(wù)核算的真實(shí)清晰流向;特別是項(xiàng)目支付現(xiàn)場(chǎng)服務(wù)代理的基礎(chǔ)憑據(jù)生成。②該類業(yè)態(tài)特征強(qiáng)調(diào)的是 **不包括用工支配權(quán)限的單純?nèi)藛T編制計(jì)算錯(cuò)位糾紛回避政策實(shí)踐標(biāo)準(zhǔn)。③每家位置差異和提前登記備貨的營(yíng)業(yè)執(zhí)照目錄限制也要讓實(shí)際銷售人員腦里熟悉門檻與退稅權(quán)利含購(gòu)樓的共筑細(xì)則及可能預(yù)扣例料變更多意風(fēng)險(xiǎn).\n如需開(kāi)始合規(guī)落地細(xì)則,實(shí)則以咨詢當(dāng)?shù)剞k稅大廳和專業(yè)稅收代理獲取穩(wěn)當(dāng)核心條款中的對(duì)口條款先行為好成此小春有利有效態(tài)勢(shì)}

小規(guī)模勞務(wù)派遣公司也能減按1%征稅 但首先,你有房屋銷售代理服務(wù)

更新時(shí)間:2026-05-17 05:50:18

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.yiyiwool.cn/product/85.html

PRODUCT

產(chǎn)品列表

-

更新時(shí)間:2026-05-17 00:47:08

-

更新時(shí)間:2026-05-17 17:27:33

-

更新時(shí)間:2026-05-17 11:48:22